Pensionarii fac parte din categoria cetățenilor români care au cele mai mari dificultăți în a-și asigura un trai decent, iar motivul este acela că sistemul public de pensii a fost construit prost, din moment ce este nevoit să completeze pensiile unor persoane cu stagiu complet de contribuție, astfel încât să ajungă să primească măcar 1.000 de lei pe lună.

Și este vorba de numere mari: sunt peste un milion de persoane aflate în această situație umilitoare!

Pentru ca sistemul să fie reparat este nevoie de măsuri curajoase. Un grup de cercetători (Christian Năsulea, Radu Nechita și Diana Năsulea) de la Institutul European pentru Studii Economice (IES-Europe) a analizat sistemul de pensii din România și impactul pe care îl are inflația asupra pensionarilor români și propune patru soluții pentru reformarea sistemului de pensii din România, cu precizarea că „reforma cea mai bună ar fi pur și simplu abandonarea completă a modelului bazat pe repartiție și trecerea la un sistem de pensii prin capitalizare”.

1.134.680 de persoane aveau pensii de sub 1.000 de lei/lună în luna noiembrie 2022, dintre care 302.180 aveau pensii de sub 500 lei/lună, potrivit Serviciului Studii și Analize din cadrul Casei Naționale de Pensii Publice.

Toți aceștia primesc în realitate 1.000 lei lunar, diferența fiind oferită sub formă de „indemnizație socială pentru pensionari”, se precizează în document.

„Oameni care au contribuit toată viața la sistemul de pensii ajung să primească înapoi un venit cu 34% sub salariul minim pe economie, ceea ce îi face să fie printre românii cei mai expuși în fața inflației care face ravagii în această perioadă”, declară Radu Nechita, conferențiar la Universitatea Babeș-Bolyai Cluj-Napoca.

Nu întâmplător, cei mai mulți români (55%) se tem că statul nu va putea să le asigure o pensie decentă și doar puțin peste o treime (37%) mai au încredere că pensiile pot fi plătite fără probleme (potrivit unui sondaj ISRA Center derulat în septembrie 2022).

„Această percepție explică în bună parte de ce contribuabilii români fac tot posibilul pentru a evita să contribuie la sistemul public de pensii. Iar aici se încadrează nu numai munca la negru, ci și asumarea riscurilor și poverii administrative aferente statutului de PFA”, declară profesorul de economie mondială Christian Năsulea, lector universitar la Universitatea din București, care adaugă: „Situația actuală în domeniul pensiilor este de o gravitate intuită, subestimată însă de public și ignorată de acțiunile politicienilor”.

Cercetătorii IES-Europe spun că sistemul public de pensii postdecembrist a fost gândit prost încă de la început, iar reforma acestuia, pusă în practică tardiv, abia la un deceniu după ce legislația fusese definitivată (2007), este insuficientă din cauza limitărilor date de sfera de cuprindere (doar o parte din angajați), al sumelor implicate (contribuții și deductibilități fiscale reduse) și al obiectivelor urmărite.

„Scopul principal al reformei era doar acela de a perpetua sistemul public de pensii bazat pe repartiție și nu înlocuirea lui progresivă printr-un sistem prin contribuții capitalizate în conturi individuale, așa cum ar fi fost normal”, spune Diana Năsulea, drd. la ASE București.

Principala problemă este legată de viabilitatea unui sistem bazat pe repartiție, așa cum este cel construit în jurul Pilonului 1, depinde de raportul dintre cotizanți și beneficiari.

Ideea părea bună în urmă cu 100 de ani, când natalitatea era mai ridicată, intrarea pe piața muncii se făcea mai devreme și speranța de viață era mai redusă.

Acum însă raportul dintre cotizanți și beneficiarii a ajuns să fie de aproximativ 1 la 1, iar peste mai puțin de zece ani vor ieși la pensie „decrețeii”, în timp ce pe piața muncii vor intra generațiile născute după 1990, mult mai puțin numeroase.

„Sistemul care se plânge că oamenii trăiesc prea mult trebuie înlocuit complet”

Situația era recunoscută în urmă cu zece ani, când pe site-ul Casei Naționale de Pensii era menționat că „dificultățile financiare cu care se confruntă sistemele de asigurări sociale sunt generate, în principal de îmbătrânirea populației, iar pentru echilibrarea bugetară se adoptă măsuri de creștere a contribuțiilor sau de reducere a cuantumului prestațiilor, fie o combinație a acestora”.

„Dar îmbătrânirea populației înseamnă că bunicii și părinții noștri, precum și noi înșine, trăim mai mult. Dacă un lucru atât de extraordinar creează „dificultăți financiare” unui sistem, înseamnă că problema este tocmai sistemul și concepția lui, nu oamenii care „îndrăznesc” să trăiască mai mult. Un sistem pentru care o viață mai lungă reprezintă o dificultate nu trebuie salvat sau reparat, ci înlocuit complet!”, declară Radu Nechita.

Argumentele autorităților și ale celorlalți susținători ai sistemului pe repartiție (Pilonul 1) se referă la siguranța oferită de garanția statului, echitatea și solidaritatea inter-generațională, respectiv dificultatea finanțării tranziției la un sistem bazat integral pe capitalizare.

„Niciunul dintre aceste argumente nu stă în picioare”, spune Radu Nechita, care detaliază: Hiperinflația din anii `90 a expropriat economiile populației și a pauperizat generații de pensionari, ceea ce arată cât de mari sunt garanțiile oferite de statul român.

A invoca echitatea e ironic în condițiile în care pensiile pot diferi, la persoane cu niveluri salariale similare, în funcție de profesia avută și de anul calendaristic de pensionare, nu de nivelul contribuțiilor. Ideea de echitate e umbrită de multitudinea de profesii în care este posibilă pensionarea cu 10-15 ani mai devreme decât în cazul majorității cotizanților, cu pensii de câteva ori mai mari decât media. Iar solidaritatea inter-generațională nu poate fi rezultatul unui sistem care transferă resurse, forțat și netransparent, de la o generație la alta.

„Singurul argument convingător este cel al dificultății de a finanța tranziția”, mai spune Radu Nechita, care adaugă că INS a estimat datoria implicită aferentă sistemul de pensii, la nivelul anului 2015, la 1.320.173,4 milioane de lei, adică echivalentul a 185% din PIB-ul înregistrat în acel an.

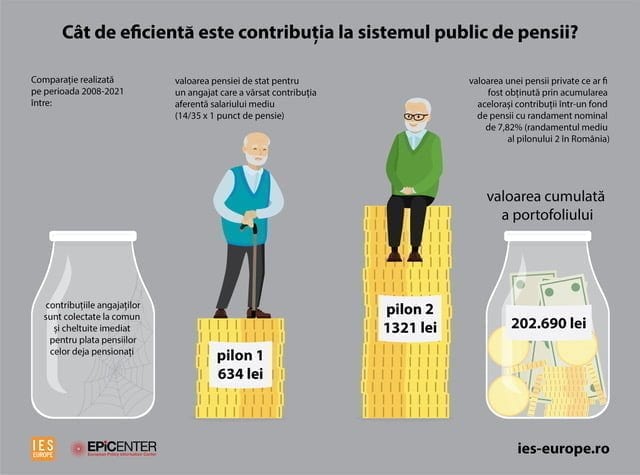

Comparație între Pilonul 1 și Pilonul 2

Dar de ce este necesară tranziția către un sistem bazat integral pe capitalizare? Pentru a explica acest lucru, Cercetătorii IES-Europe au analizat eficiența sistemului public de pensii, comparând cele două sisteme, cel din jurul Pilonului 1 și cel aferent Pilonului 2, în cei 14 ani în care ele au existat simultan (2008-2011).

Calculele arată că pensia lunară aferentă asigurată de Pilonul 1 unui salariat mediu, care a contribuit 14 ani (din stagiul complet de 35 de ani), ar fi de 634 lei(1586×14/35). Dacă însă acest salariat mediu ar fi avut posibilitatea de a depune toate aceste contribuții în Pilonul 2, valoarea cumulată la sfârșitul anului 2021 s-ar fi ridicat la un portofoliu de 215.642 lei, în ipoteza unui randament nominal de 7,82% (egal cu randamentul mediu al fondurilor de pensii din Pilonul 2).

Presupunând același randament mediu și în continuare, această sumă ar genera o pensie lunară de 1.405 lei, în timp ce portofoliul acumulat ar rămâne moștenire. Prin urmare, în ipotezele simplificate, la contribuții egale, nivelul pensiei tip Pilon 2 este mai mult decât dublul celui aferent Pilonului 1.

Cele 4 soluții IES-Europe

Cercetătorii IES-Europe propun patru soluții care să rezolve în bună parte problemele sistemului de pensii, astfel încât să nu se ajungă la colaps. Prima soluție se referă la relaxarea rezonabilă a restricțiilor de portofoliu întâlnite la Pilonul 2, în condițiile în care, în prezent, investițiile sunt limitate (cu foarte puține excepții) la piețele reglementate din UE și Spațiul Economic European.

De asemenea, ar trebui modificate și limitele maxime ale investițiilor în acțiuni (în prezent, această limită este de 50% la acțiuni și 70% în titluri de stat).

A doua soluție înseamnă creșterea plafonului de deductibilitate fiscală pentru contribuțiile la Pilonul 3, care este în prezent de doar 400 euro/an, neschimbată din momentul adoptării legii 411/2004, când reprezenta un pic mai puțin decât salariul mediu brut lunar, iar acum înseamnă doar puțin peste o treime din salariul mediu brut lunar.

Cea de a treia soluție implică revizuirea restricțiilor și obligațiilor de informare ale fondurilor private de pensii (Pilon 2). În prezent, administratorii fondurilor private de pensii tratează superficial comunicarea cu clienții lor, ceea ce reprezintă „o eroare strategică”, spun cercetătorii IES-Europe.

Există astfel riscul ca autoritățile să speculeze lipsa de informare și să adopte sancțiuni abuzive, cum s-a întâmplat în Polonia și Ungaria, unde au fost naționalizate fondurile acumulate în corespondentul Pilonului 2 din țările respective.

A patra soluție, care reprezintă adevărata reformă a pensiilor din România, este abandonarea completă a sistemului de pensii prin repartiție și trecerea la un sistem prin capitalizare dublată de asumarea de către stat a datoriei publice către actualii pensionari.

„Soluția ar presupune calculul obligațiilor explicite și implicite asumate de statul român față de pensionari și angajați. Asumarea lor explicită, recunoașterea ca o datorie publică și rambursarea acesteia, etalată în timp, ar fi realizată de către toți cetățenii, iar „prețul“ plătit de cetățeni ar fi astfel explicit și nu mascat, cum e acum.

Ar fi prețul ieșirii din capcana repartiției și al câștigării autonomiei față de stat”, explică Radu Nechita.

IES-Europe este o organizație non-guvernamentală fondată în 1989, ale cărei principale activități sunt legate de educația economică și de promovarea principiilor liberalismului clasic în politicile publice și în societate în general.

Epicenter este o rețea independentă de organizații non-guvernamentale ce își propune să ofere informații în dezbaterile publice pe marginea politicilor publice ale Uniunii Europene și să promoveze principiile unei societăți libere bazându-se pe expertiza economică a membrilor săi.

Studiul complet poate fi descărcat de aici: https://ies-europe.ro/studii/cresterea-costului-vietii.

Urmăriți PressHUB și pe Google News